发布日期:2025-01-09 08:27 点击次数:73

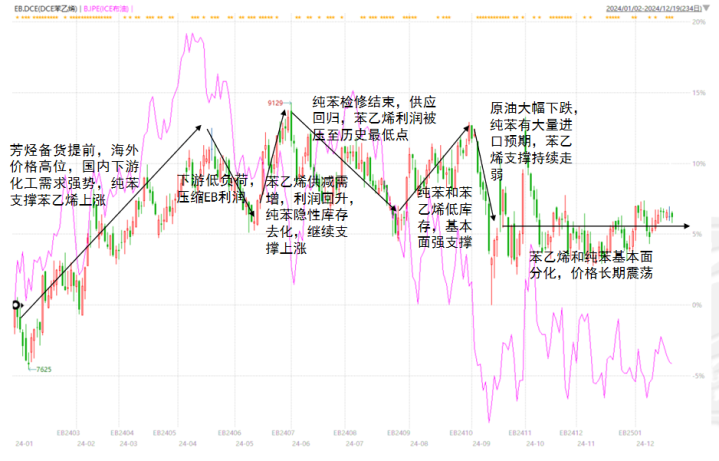

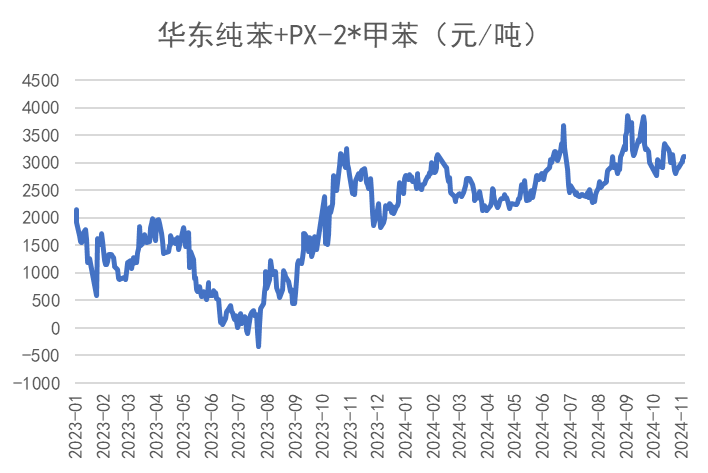

顾忌2024年,芳烃供应大幅增长、北好意思提前备货以及汽油消费下降使得调油证伪,纯苯和苯乙烯弘扬不如预期中强势。纯苯除苯乙烯之外的卑劣仍然强势欧洲杯投注入口,撑抓纯苯价钱。苯乙烯卑劣上半年弘扬疲软,压缩苯乙烯利润,下半年卑劣消费回升重叠苯乙烯供应端历练,苯乙烯重回盈利气象。

瞻望2025年,纯苯投产的供需缺口收窄,国内垂危情况有所缓解。好意思国调油行情仍有反复的可能性,歧化安装重启后,芳烃参加调油池的份额下降,相当于汽油端供应减少。苯乙烯守护填塞气象,但2024年的卑劣消费基数较低,25年增长可期。苯乙烯24与25年开工将抓平,推断利润水平变动不大,月差操作上更冷落奴婢季节性。2025年乙烯安装投产较多,施行操作上,BZN价差将受乙烯价钱下落影响而收缩。

2025年纯苯灵验产能增速为6%,卑劣需求灵验产能增速为7%,相较前两年投产供需缺口收缩。2024年纯苯卑劣需求增速为9%,大于纯苯的产能增速,若是25年纯苯卑劣居品开工小幅下滑,纯苯将达到均衡气象。此外,北好意思调油行情也处于未知气象,24年长停的歧化安装徐徐重启,可能形成后续芳烃调油不足,迎来调油行情的反复。

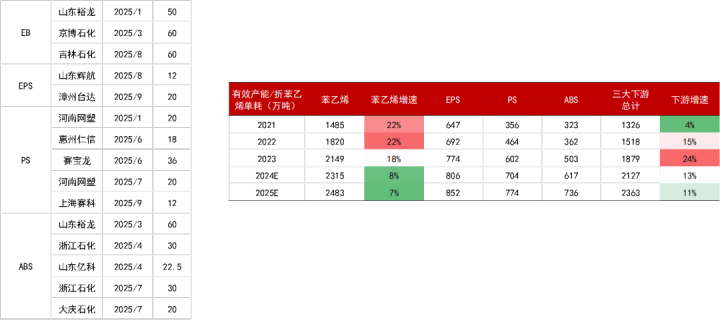

苯乙烯仅三套安装计较投产,永别是裕龙石化、京博石化和吉林石化,灵验产能增速7%。过程2024年去库存之后,2025年卑劣将更具活力,推断需求增速归附至5%。倒推出苯乙烯24与25年开工抓平,推断苯乙烯利润水平变动不大。

行情顾忌

顾忌2024

顾忌2024:趋势性较强

2021、22、24年纯苯价钱走势具有不异性,真金不怕火厂聚首春检导致纯苯供应缺失,价钱高潮,跟着6月底春检领域,纯苯供应转头走向累库,价钱下落。

顾忌2024:安装长停加多供应风险,小卑劣收缩

顾忌2024:纯苯和苯乙烯强弱交换

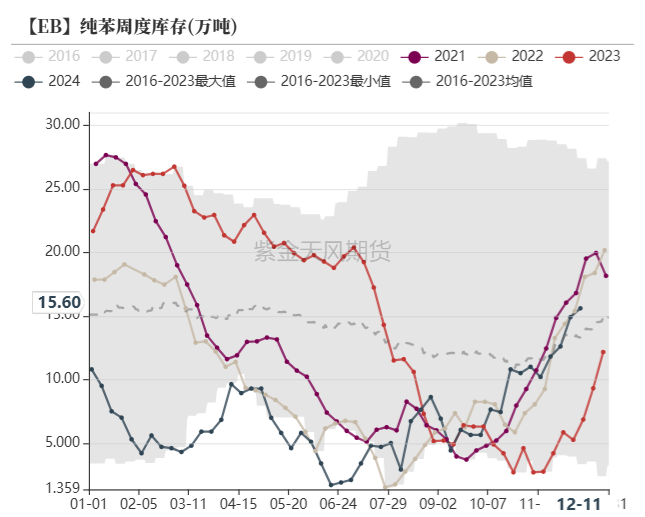

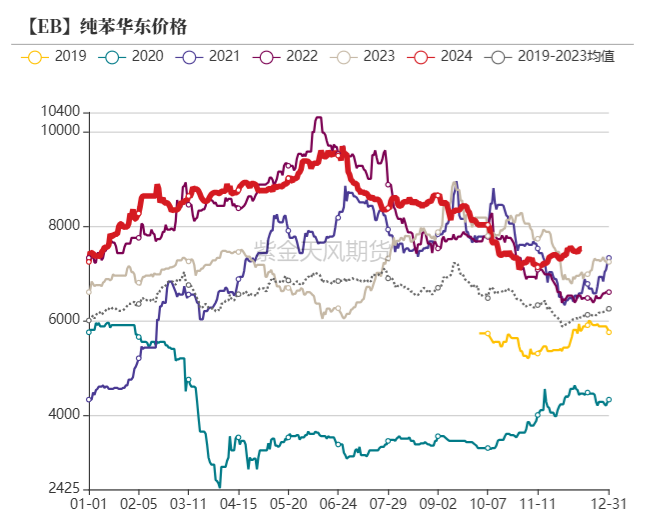

纯苯供需缺口是否抓续

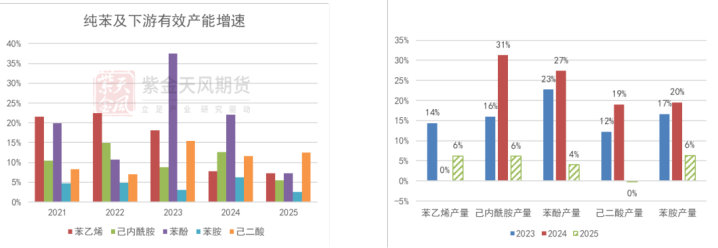

产业链新增产能:增速缺口裁减

纯苯供应增量起首-国内

新增产能:

裕龙岛+真金不怕火厂扩建的乙烯安装。

(可能影响乙烯价钱)

存量开工:1.横向对比所有这个词芳烃,纯苯供需形式是其中最佳的

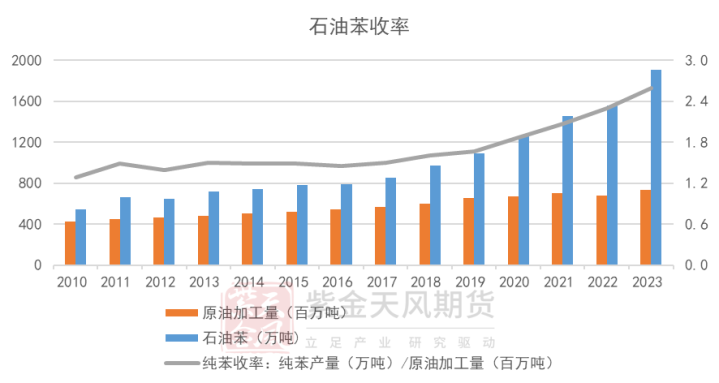

2.制品油需求接近达峰,我国真金不怕火厂出现“减油增化”的趋势,存量安装通过技改的款式加多化工产出,新增安装加多化工品占比。纯苯收率自2018年以来高速高潮,至2023年每加工100万吨原油可收成2.6万吨纯苯,曩昔仍有增产空间。

纯苯供应增量起首-入口

国外真金不怕火厂:扩产聚首在亚洲和中东,相关纯苯产能未知。

物流切换:好意思国歧化安装重启,对韩国纯苯需求下降。对比调油前后(2021年-2023年),好意思国纯苯入口量加多40万吨,但2021年好意思国纯苯入口缩量有一部分苯乙烯不测历练的原因。因此单纯对媲好意思国从韩国入口的变化量来看,好意思国入口增量在30万吨足下。

卑劣需求按照悲不雅情形假定

新增产能:卑劣产能增速下滑,仅己二酸灵验产能增速向上10%,其余卑劣增速均不足10%。但除己二酸外,其余新投产安装基本配套卑劣居品,投产细目性较高。

存量开工:凭证纯苯国内供应和入口宽松,倒推卑劣需求增速。比较2024年,25年卑劣产量增速将大幅下滑,纯苯价钱仍需处于相对高位来遏止卑劣需求。

均衡表

苯乙烯利润定性

产业链新增产能:卑劣高增速

卑劣需求建筑

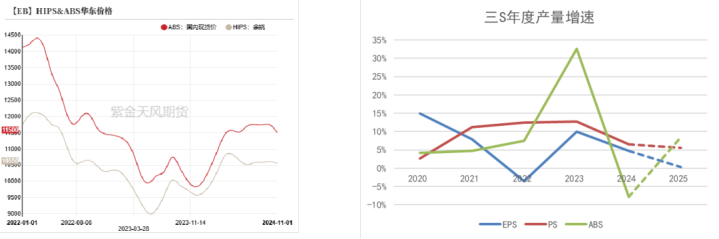

2024年ABS产量同比下降,这是由末端需求收缩、23年高基数以及产业链去库共同导致的。

2023年塑料价钱大幅下落,ABS产量增速升至30%以上。一部分是由于廉价刺激需求,且ABS和HIPS间价差收缩,替代部分其他塑料欺诈;另一部分是由于生意商廉价囤货,最终这部分库存在2024年摧毁,导致2024年ABS产量同比下降。

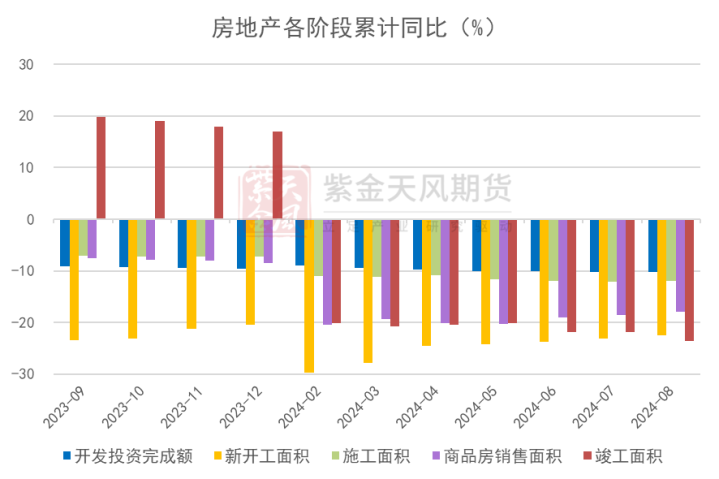

房地产:拐点尚远

在房地产的五个阶段中,苯乙烯需求与收尾端磋磨最细巧。2024年1-8月房地产收尾面积蓄计同比下降24%,收余数据抓续恶化,前端新开工和销售面积数据恶化进度有所消弱,但房地产需求仍然悲不雅,拐点未到来。

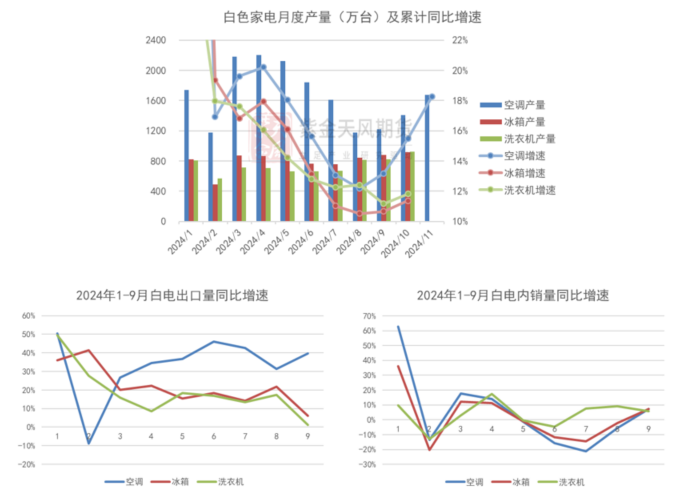

家电:以旧换新+出口

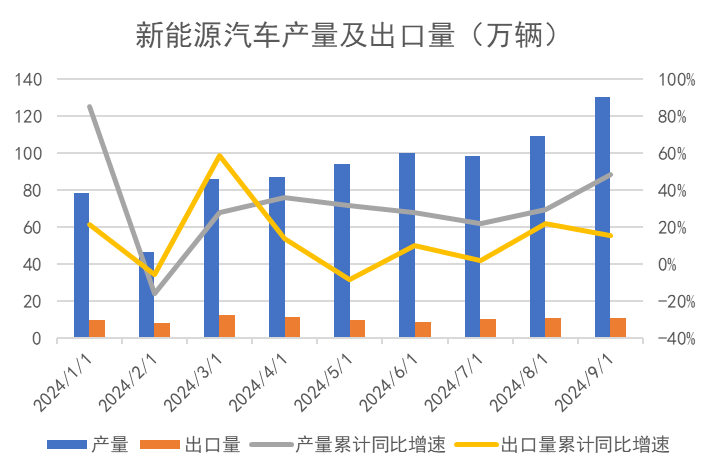

汽车:关税影响有限

欧盟、加拿大、好意思国和土耳其等国度如故约略计较对中国电动车增收关税,凭证新动力汽车的出口行止,欧盟策略影响最大。欧盟委员管帐划从2024年7月4日起对中国电动汽车征收临时反补贴税,税率从17.4%到38.1%不等,具体税率取决于企业的勾通进度。我国新动力汽车出口仅在7月收到影响,8-9月出口量连忙归附。

均衡表

欧洲杯投注入口

欧洲杯投注入口

Powered by 欧洲杯正规下单平台(官方)网站/网页版登录入口/手机版 @2013-2022 RSS地图 HTML地图